子どもが生まれてすぐ、「教育費や老後資金のために保険で貯めよう」と思い、学資保険・個人年金・終身保険など“よくある保険”をひと通りそろえました。

年間140万円もの保険料を払いながら、「貯蓄型なら損しない」「あとから使えるなら安心」と信じていたのです。

ところが、実際には元本割れのリスクや途中解約時の返戻率の低さ、契約初期に支払う高額な手数料など、冷静に見ればデメリットも多い商品でした。

そんなとき、独立系FPさんから「保障は掛け捨てでシンプルに、貯めるなら投資や預金で」という考え方を聞き、価値観が大きく変化。

結果として、払い済みで元本割れせずゆっくり増えるタイプの2本だけを残し、それ以外の貯蓄型保険は解約。

必要最小限の保障と新NISA・iDeCo・現金で備えるスタイルへとシフトしました。

この記事では、やめた理由や実際のドル建て保険解約のシミュレーションを交え、この判断が家計と心に与えた変化をお伝えします。

保険で貯めたかった私の体験|ドル建て保険の契約と見直しのきっかけ

子どもが生まれてすぐ、教育費や老後資金の不安から、私は「保険で貯める」という選択をしました。

当時は“貯蓄型なら損しない”“あとから使えるなら安心”と思い、年間140万円もの保険料を払っていた時期もあります。

けれど今、わが家は払い済みを除き、すべての貯蓄型保険を解約し、必要最小限の保障だけを残すスタイルに変わりました。

不安から始めた保険加入|学資・個人年金・ドル建て保険の流れ

- 「子どもがいるなら学資保険」

- 「老後のために個人年金」

- 「がんや大病に備えて終身保険」

最初はこうした“よくある保険”を、私たちもひと通りそろえていました。

「途中でやめたらもったいない」「とりあえず積み立てておけば安心」と、言われるままに入っていた部分も正直あります。

年間140万円の保険料|ドル建て保険解約を考えた瞬間

気づけば、わが家の年間保険料は約140万円。

教育費や老後資金のためとはいえ、保障と貯蓄が混ざっていて本当に分かりにくい状態でした。

そんなときに出会ったのが、独立系のファイナンシャルプランナーさん。

「保障は掛け捨てでシンプルに、貯めるなら投資や預金で」と言われて、ハッとしました。

保険は資産を増やす手段ではない|返戻率シミュレーションで見えた現実

それまで私は、「保険=貯めるもの」というイメージを持っていました。

でも、冷静に見れば元本割れのリスクや途中解約時の返戻率の低さ、そして保険会社に支払う高い手数料など、デメリットが多いことに気づきました。

特に貯蓄型保険では、契約初期に保険料のうち数十%が手数料として引かれることもあり、長く続けないと元が取れない仕組みになっています。

「お金を増やす手段」としては効率が悪いと感じました。

わが家が契約していた保険のタイプ

ここで比較するのは、わが家が過去に契約していた2種類のドル建て貯蓄型保険です。

- 一括払いタイプ(3.5%想定)

契約時に11,434.45 USDを一度に払込。1ドル150円換算で約171.5万円を支払い。 - 年払いタイプ(最低保証3%想定/10年払込後据置運用)

年1,373.50 USDを払い10年間で総額約206万円。

払込方法によって、返戻金の動きや元本回復の時期が大きく変わります。

ドル建て保険の払込方法別 返戻率シミュレーション

| 年数 | 一括払い 解約返戻金(USD) | 一括 返戻率 | 年払い 解約返戻金(USD) | 年払い 累計支払額(USD) | 年払い 返戻率 |

| 3年目 | 10,904 | 95.4% | 2,750.26 | 13,735.00 | 20.0% |

| 5年目 | 10,970 | 95.9% | 5,122.56 | 13,735.00 | 37.3% |

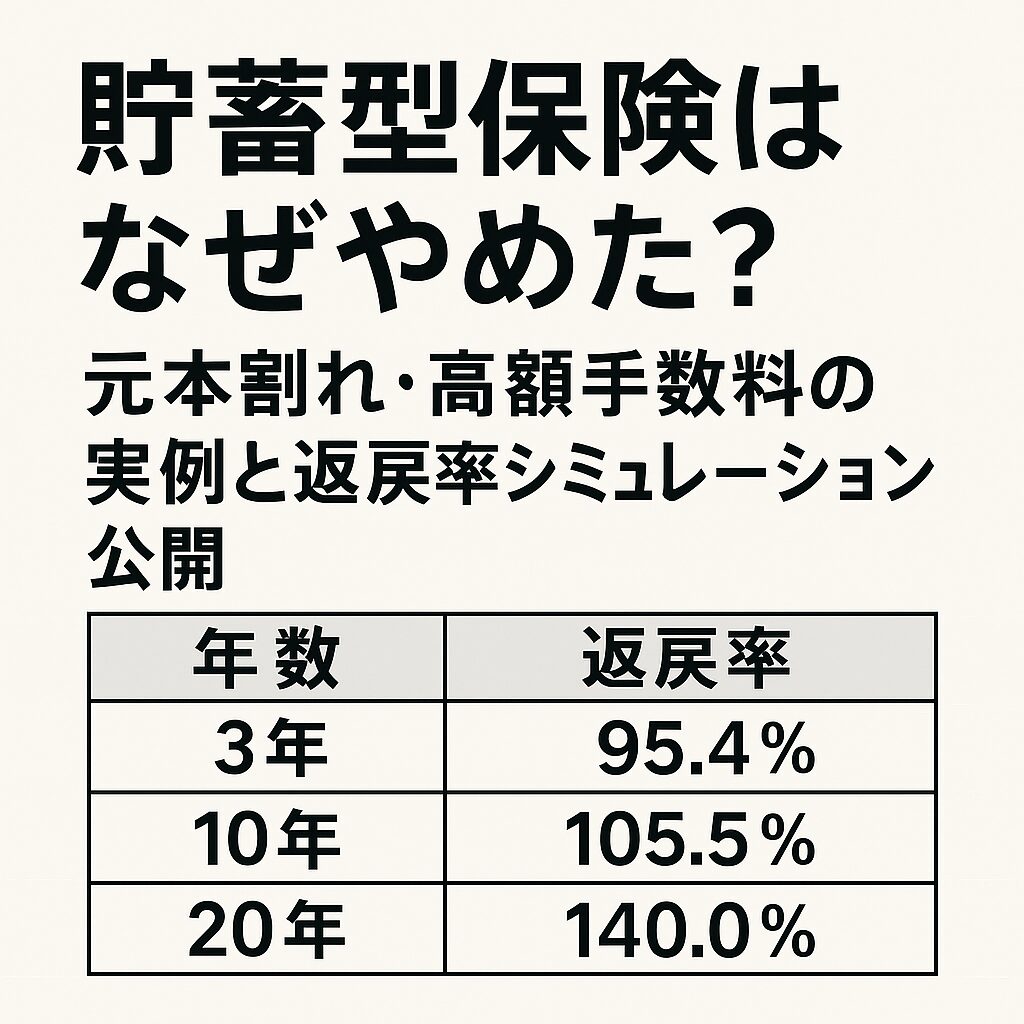

| 10年目 | 12,069 | 105.5% | 11,662.69 | 13,735.00 | 84.9% |

| 15年目 | 13,839 | 121.0% | 13,041.11 | 13,735.00 | 94.9% |

| 20年目 | 16,009 | 140.0% | 14,545.32 | 13,735.00 | 105.9% |

| 30年目 | 20,768 | 181.6% | 17,914.85 | 13,735.00 | 130.4% |

💡 元本を回復するまでの期間

- 一括払い(3.5%想定):約10年

- 年払い(最低保証3%想定):約20年で元本超え(据置期間の伸びは緩やか)

ドル建て保険を3年で解約した場合の損失額と注意点

| 払込方法 | 支払額(USD) | 支払額(円) | 解約返戻金(USD) | 解約返戻金(円) | 損失額(USD) | 損失額(円) | 損失率 |

| 一括払い(3.5%想定) | 11,434.45 | 1,715,167円 | 10,904 | 1,635,600円 | 530.45 | 79,567円 | 4.6% |

| 年払い(最低保証3%) | 4,120.50 | 618,075円 | 2,750.26 | 412,539円 | 1,370.24 | 205,536円 | 33.2% |

💡 年払いは3年で解約すると3割以上が消える計算です。

今は「シンプルな保障+投資」で備える

現在、わが家に残しているのは以下のとおりです。

- 終身保険(払い済み)2本(元本割れせず、ゆっくり増えるタイプ)

- 火災保険・自動車保険など必要最低限の保障

- 生活防衛資金+新NISA・iDeCoで資産形成

保険に頼りすぎず、「制度・現金・行動力も備えになる」という考え方に変わってからは、家計も心もシンプルになりました。

必要な保障は掛け捨てで持ち、貯蓄や資産形成は自分で増やすスタイルが合っています。

保険見直しで失敗しない方法|やめる決断も大切に

保険は「入ること」ばかりが注目されがちですが、「やめる」という選択もまた大事な見直しです。

わが家にとって、貯蓄型保険をやめたことは、お金の使い方を変える大きなきっかけになりました。

この後の記事では、投資や家計の工夫についても具体的に紹介していきます。

💬 よくある質問(FAQ)

Q. 貯蓄型保険はいつ解約すべき?

A. 今すぐ高額な手数料を払い続けている状態なら、早めに見直すことを検討します。

加入目的を再確認し、保障が必要なら掛け捨て保険に切り替え、お金を増やす目的なら投資信託などへ。

契約初期は解約返戻率が低く損失が大きいため、損失額をシミュレーションして判断するのが重要です。

💡 この記事とあわせて読みたい

▶ 【保険見直し②】教育費も老後資金も、保険で貯めようと思ってた。年間140万円払って気づいたこと

▶ 【副業】プログラミング初心者の主婦がProgateをはじめた理由|副業の土台になるかも?

▶ 新NISAのリアルな実感|元本割れが怖かった主婦の体験談と実績

コメント